2022-02-28 17:50:41 河南职业资格证考试网 //ha.huatu.com/zgz/ 文章来源:华图教育

【导读】华图河南资格证考试网同步华图教育发布:2022年《中级会计实务》重要知识点:应收账款、坏账准备的计算,详细信息请阅读下文!如有疑问请加【河南资格证考试交流群汇总】 ,更多资讯请关注河南华图微信公众号(hnhuatu),微信号:(huatuhn123) 。备考河南省公务员考试,为你推荐河南资格证考试备考用书,面授课程。

你开始2022年中级会计师备考了吗?小编给大家准备了2022年中级会计实务知识点,来学习下吧!

(一)应收账款的界定

单位的应收账款是指单位因出租资产、出售物资等应收取的款项以及事业单位提供服务、销售产品等应收取的款项。

(二)应收账款的会计处理原则

单位应视应收账款收回后是否需要上缴财政进行不同的会计处理。对于事业单位收回后不需上缴财政的应收账款应当计提坏账准备,对于其他应收账款不计提坏账准备。目前,我国政府会计核算中除了对事业单位收回后不需上缴财政的应收账款和其他应收款进行减值处理外,对于其他资产均未考虑减值。

(三)应收账款的具体会计处理

1.收回后不需上缴财政的应收账款

①对于应收账款收回后不需上缴财政的,单位发生应收账款时,按照应收未收金额:

借:应收账款

贷:事业收入、经营收入、租金收入、其他收入等

②收回应收账款时

2.收回后需上缴财政的应收账款

①对于应收账款收回后需上缴财政的,单位发生应收账款时,按照应收未收金额:

借:应收账款

贷:应缴财政款

②收回应收账款时,按照实际收到的金额

借:银行存款

贷:应收账款

将款项上缴财政时

借:应缴财政款

贷:银行存款

③年末,对于账龄超过规定年限、确认无法收回的应收账款,按照规定报经批准后予以核销:

借:应缴财政款

贷:应收账款

已核销的应收账款在以后期间又收回的:

借:银行存款

贷:应缴财政款

3.坏账准备

(1)会计处理原则

事业单位应于年末对收回后不需上缴财政的应收账款和其他应收款进行全面检查,分析其可收回性,对预计可能产生的坏账损失采用备抵法计提坏账准备、确认坏账损失。

(2)坏账准备的估计方法

①应收账款余额百分比法;

②账龄分析法;

③个别认定法。

(3)坏账准备的账务处理

①提取坏账准备时

借:其他费用

贷:坏账准备

②反冲多提的坏账准备时

借:坏账准备

贷:其他费用

③对于账龄超过规定年限并确认无法收回的应收账款,应当按照有关规定报经批准核销应收账款时:

借:坏账准备

贷:应收账款

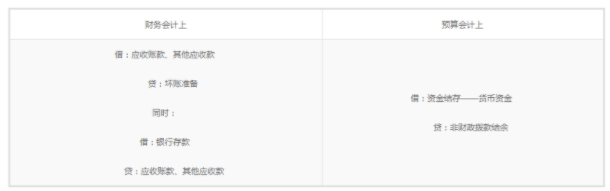

④已核销的应收账款在以后期间又收回的

——推荐阅读——

以上是2022年《中级会计实务》重要知识点:应收账款、坏账准备的计算的全部内容,更多关于中级会计师考点,中级会计师备考快讯信息敬请关注河南资格证考试网频道。如有疑问请加【河南资格证考试交流群汇总】 ,更多资讯请关注河南华图微信公众号(hnhuatu),微信号:(huatuhn123) 。备考河南省公务员考试,为你推荐河南资格证考试备考用书,面授课程。

微信公众号

贴心微信客服