【导读】华图国家公务员考试网同步人事考试网发布:2023国考证监会会计岗笔试考前30分(4),详细信息请阅读下文!如有疑问请加【国家公务员考试交流群汇总】 备考国家公务员考试,为你推荐公务员备考用书,面授课程。更多资讯请关注河南华图微信公众号(hnhuatu),微信号:(huatuhn123) 。

财管篇

常考知识点一:货币时间价值

一、复利的终值和现值(单笔资金)

| 复利终值 |

F=P×(1+i)n=P×(F/P,i,n) |

| 复利现值 |

P=F×(1+i)—n=F×(P/F,i,n) |

| 结论 |

(1)复利终值和复利现值互为逆运算;

(2)复利终值系数(1+i)n和复利现值系数1/(1+i)n互为倒数 |

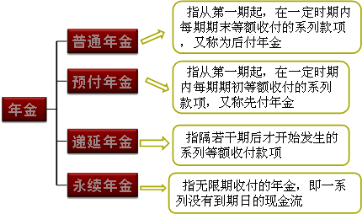

二、年金终值和年金现值(多笔资金)

| 时间价值 |

计算公式 |

系数应用 |

| 普通年金终值 |

F=A×【((1+i)n-1)】÷i |

F=A(F/A,i,n) |

| 预付年金终值 |

F=A【(F/A,i,n+1)-1】 |

F=A(F/A,i,n)×(1+i) |

| 普通年金现值 |

P=A×【(1-(1+i)-n)】÷i |

P=A(P/A,i,n) |

| 预付年金现值 |

P=A【(P/A,i,n-1)+1】 |

P=A(P/A,i,n)×(1+i) |

| 永续年金现值 |

P=A/i |

|

【提示】互为倒数关系:

1.复利终值系数与复利现值系数;

2.偿债基金系数与普通年金终值系数;

3.资本回收系数与普通年金现值系数

三、多次复利计息的实际利率

i=(1+r/m)m-1

式中,i为实际利率,r为名义利率,m为每年复利计息次数。

当每年计息一次时:实际利率=名义利率

当每年计息多次时:实际利率>名义利率

注意:存在通货膨胀和通货紧缩的情况下,名义利率=实际利率±通货膨胀(紧缩)率

【多选】名义利率是指票面利率,实际利率是指投资者得到回报的真实利率,造成实际利率与名义利率不相等的原因有( )。

A.银行基准利率发生变化

B.存在通货膨胀

C.存在通货紧缩

D.一年多次计息

【答案】BCD。存在通货膨胀和通货紧缩的情况下,名义利率=实际利率±通货膨胀(紧缩)率,故BC项正确;一年内多次计息,进行复利计息的情况下,其实际利率也高于名义利率,故D项正确;银行基准利率发生变化,不会造成实际利率和名义利率的差异,故A项错误。故本题正确答案选BCD。

常考知识点二:偿债能力分析

一、短期偿债能力分析

(一)短期偿债能力指标的公式

营运资金=流动资产—流动负债

流动比率=流动资产÷流动负债

速动比率=速动资产÷流动负债

现金资产=现金资产÷流动负债

通常情况下,流动比率≥速动比率≥现金比率。

(二)短期偿债能力相关资产的内容

流动资产=全部流动资产

速动资产=货币资金+交易性金融资产+应收款项

现金资产=货币资金+交易性金融资产

(三)短期偿债能力指标分析

1.营运资金

营运资金=流动资产-流动负债

营运资金为正,说明企业财务状况稳定,不能偿债的风险较小。

营运资金为负,企业部分非流动资产以流动负债作为资金来源,企业不能偿债的风险很大。

2.流动比率

流动比率=流动资产÷流动负债

一般情况下,营业周期、流动资产中的应收账款和存货的周转速度是影响流动比率的主要因素。营业周期短、应收账款和存货的周转速度快的企业其流动比率低一些也是可以接受的。

该比率比较容易人为操纵。没有揭示流动资产的构成内容,只能大致反映流动资产整体的变现能力。

3.速动比率

速动比率=速动资产÷流动负债

存货、预付款项、一年内到期的非流动资产和其他流动资产等,不属于速动资产。

影响此比率可信性的重要因素是应收账款的变现能力。

4.现金比率

现金比率=(货币资金+交易性金融资产)÷流动负债

现金比率剔除了应收账款对偿债能力的影响,最能反映企业直接偿付流动负债的能力。

经验研究表明,0.2的现金比率就可以接受。

这一比率过高,就意味着企业过多资源占用在盈利能力较低的现金资产上从而影响企业盈利能力。

二、长期偿债能力分析

(一)资产负债率

1.资产负债率=负债总额÷资产总额

2.一般来说,这一比率越低,表明企业长期偿债能力越强,债权人权益保障程度越高。

(二)产权比率

1.产权比率=负债总额÷所有者权益总额

2.这一比率越高,表明企业资产对负债的保障能力越差,企业的长期偿债能力越弱。

(三)权益乘数

权益乘数=总资产÷股东权益

(四)利息保障倍数

1.利息保障倍数=息税前利润/利息费用

=(净利润+利息费用+所得税费用)÷利息费用

=(利润总额+利息费用)÷利息费用

2.该比率越高,长期偿债能力越强。从长期看,利息保障倍数至少要大于1,公认标准为3。

三、影响偿债能力的其他因素

1.可动用的银行贷款指标或授信额度

2.资产质量

资产的账面价值与实际价值可能存在差异,如资产可能被高估或低估,一些资产无法进入到财务报表等。此外,资产的变现能力也会影响偿债能力。如果企业存在很快变现的长期资产,会增加企业的短期偿债能力。

3.或有事项和承诺事项

如果企业存在债务担保或未决诉讼等或有事项,会增加企业的潜在偿债压力。同样各种承诺支付事项,也会加大企业偿债义务。

4.经营租赁

经营租赁作为一种表外融资方式,会影响企业的偿债能力,特别是经营租赁期限较长、金额较大的情况。

常考知识点三:项目投资管理

一、项目投资的含义

项目投资,是指将资金直接投放于生产经营实体性资产,以形成生产能力,如购置设备、建造工厂、修建设施等。项目投资一般是企业的对内投资,也包括以实物性资产投资于其它企业的对外投资。

二、独立投资方案的决策

(一)独立方案的含义

项目之间互不依赖、可以同时并存,各方案的决策也是独立的。

(二)独立方案的评价与决策

独立方案评价,属于筛分决策,评价各方案本身是否可行。

独立方案排序,排序分析时,以各独立方案的获利程度作为评价标准,一般采用内含报酬率法进行比较决策。

反映获利程度的指标:内含报酬率、现值指数。

反映获利额的指标:净现值和年金净流量。

不同的独立项目,一般按内含报酬率对各项目进行投资先后排序。

三、互斥投资方案的决策

(一)互斥方案的含义

方案之间互相排斥,不能并存,因此决策的实质在于选择最优方案,属于选择决策。选择决策要解决的问题是应该淘汰哪个方案,即选择最优方案。

(二)互斥方案决策的原则

互斥决策以方案的获利数额作为评价标准。

因此一般采用净现值法和年金净流量法进行选优决策。

由于净现值指标受投资项目寿命期的影响,因而年金净流量法是互斥方案最恰当的决策方法。

四、固定资产更新决策

固定资产更新决策属于互斥投资方案的决策类型

(一)年限相同时,采用净现值法;

如果更新不改变生产能力,“负的净现值”在金额上等于“现金流出总现值”,决策时应选择现金流出总现值低者。

(二)年限不同时,采用年金净流量法。

如果更新不改变生产能力,“负的年金净流量”在金额上等于“年金成本”,决策时应选择年金成本低者。

五、投资方案评价指标

| 独立投资方案 |

可行性判断

(只判断自身) |

按相关指标自行判断。 |

| 排序(比较决策) |

内含报酬率IRR排序 |

| 互斥方案决策 |

寿命期相等 |

NPV净现值最大 |

| 寿命期不等 |

ANCF年金净流量(最小公倍寿命法下的NPV) |

| 固定资产更新决策 |

年限相同 |

NPV净现值最大 |

| 年限不同 |

ANCF年金净流量 |

【多选】某企业正在讨论两个投资方案A方案寿命期10年,净现值为400万元,内含报酬率为10%;B方案寿命期10年,净现值为300万元,内含报酬率为15%。据此可以认定( )。

A.若AB两方案是互斥方案,则A方案较好

B.若AB两方案是互斥方案,则B方案较好

C.若AB两方案是独立方案,则A方案较好

D.若AB两方案是独立方案,则B方案较好

【答案】AD。净现值法适用于项目寿命期相同的互斥方案比较决策,若AB两方案是互斥方案,则A方案的净现值400大于B方案的净现值300,A方案较好,选项A正确;内含报酬率法适用于独立投资项目的比较决策,若AB两方案是独立方案,则B方案的内含报酬率15%大于A方案的内含报酬率10%,B方案较好,选项D正确;选项BC表述相反。故本题正确答案选AD。

以上是2023国考证监会会计岗笔试考前30分(4)的全部内容,更多关于2023国家公务员考试考前30分,国考常识专项,国家公务员考试考前30快讯信息敬请关注国家公务员考试网频道。

本文标签: (编辑:Lym)

国考

国考